こんにちは。TOMOです。

先日、

というタイトルでマレーシアの政策金利が下がっていることを記事にしました。

政策金利が下がるということは、銀行が企業等に貸すお金の金利が下がります。

ということは銀行が企業や個人から借りる(預かる)お金の利息も下がります。

銀行の収益が減る→その分コストとなる利息も減る、という図式ですね。

頭では分かっていましたが、リアルの数字を見ると結構悲壮感が漂います。

今回は、ちょうど昨年2019年12月に作っていた3ヶ月ものの定期預金があったので、その利息の推移を紹介したいと思います。

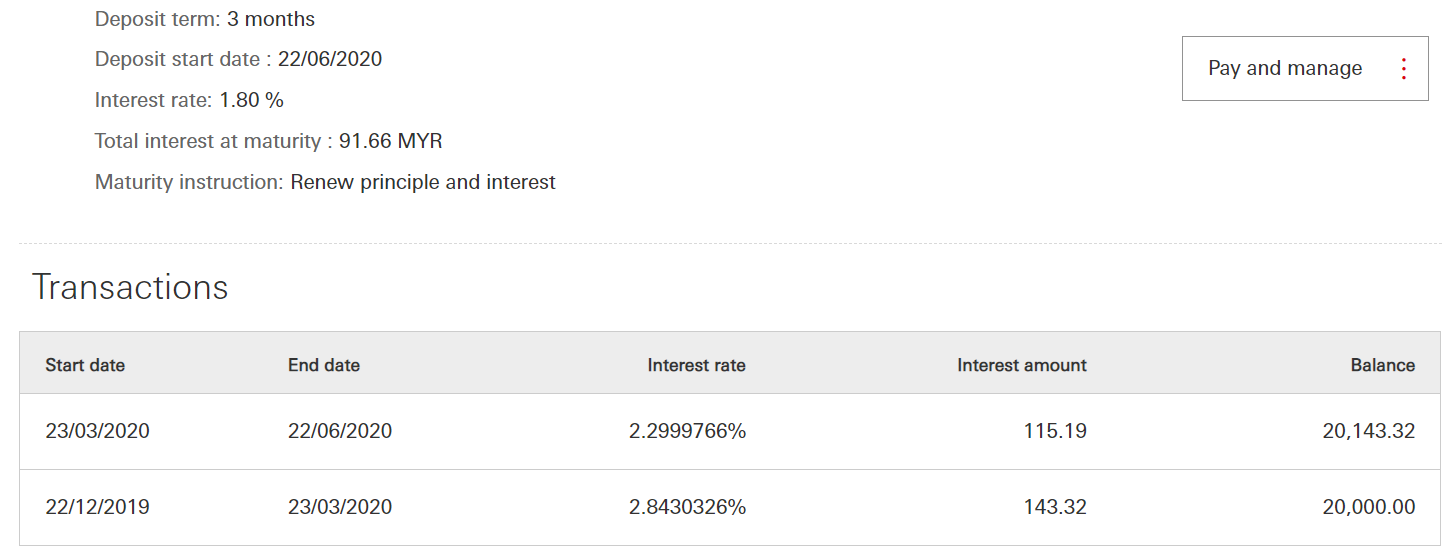

証跡としてキャプチャを貼ってみましたが、とても分かりにくいので改めてまとめます。

定期預金額は20,000RMで、昨年12月に3ヶ月モノとして預金しました。

満期が来たら自動更新する形式で今までに2回更新がされて今3回目が回っています。

2019年12月22日スタート 2020年3月23日エンド;利率2.84% 利息額143.32RM

→2020年3月23日スタート 2020年6月22日エンド;利率2.29% 利息額115.19RM

→2020年6月22日スタート 2020年9月22日エンド;利率1.80% 利息額91.66RM

→2020年3月23日スタート 2020年6月22日エンド;利率2.29% 利息額115.19RM

→2020年6月22日スタート 2020年9月22日エンド;利率1.80% 利息額91.66RM

最初に組んだ時の利率は2.8%あり、2万RM(約50万円)預けるだけで3ヶ月に1度143RM(3,575円)手に入る計算でした。

143RMとはマレーシアでどういう金額かを庶民丸出しの僕なりにまとめます。

・中華系ローカルビュッフェ形式ランチ(平均8RM)17食

・1.5リットルのペットボトルの水(1.1RM)130本

・食パン(12枚切り一斤2.3RM)62斤

・鶏肉1羽(1kg食用パック済み9.9RM)14羽

・tealiveのタピオカドリンク(クーポン利用後4.49RM)31杯分

・パビリオン内しゃぶしゃぶ食べ放題(40.4RM)3食

・配車アプリでの空港~家の移動(約1時間片道65RM)1往復

・エアアジアのクアラルンプール~ランカウイ島(片道104RM)1片道切符

・シャングリラホテルのランチビュッフェ(135RM)1回

こんなところでしょうか。

四半期に一回このお金があれば、普段の生活に使えばかなり賄えます。

週1等で自分のご褒美に使うのもありです。

そして溜めに貯めればかなり贅沢なランチビュッフェや旅行の費用に当てることまでできちゃいます。

が、3ヶ月後コロナ禍真っ最中において自動更新された分は115RMまで減り、収束し始めた今預けている分は91RMにまで減っています。

日本の定期預金で50万円預けた時に比べればそれでも遥かにマシではあるんですが、ここで歯止めがかからず日本と同じ未来になる恐れもあり怖いです。

ところで、マレーシアは物価が少しずつ上がっています。

物価の上昇率と利息は少なからず相関関係がありますが、コロナの影響が長引くと日本のように

・物価は上がるけど利息は上がらない

・物価は上がるけど給料は上がらない

・物価は上がるから設備投資や消費ができない

・消費がされないから金利/利息は下がる

……

といったシナリオも考えられ、最悪の場合日本のように50万円預けても1年で数百円貰えたらラッキーなレベルになってしまうでしょう。

ある程度利息で賄えたはずのものが、利息の低下&物価の高騰とダブルパンチでできなくなっていく。

僕の生まれる前の日本で起こっていた現象が、このマレーシアでも起こっていくのかもしれないですね。

いつか来るであろう未来だったとはいえ、コロナをきっかけに猛スピードで加速しているのが怖いところです。

一時的なモノなのか、この状況がスタンダードになってしまうのか。

マレーシアや政府の底力に期待していきたいと思います。

世界が平和でありますように!!