こんにちは。TOMOです。

僕は現在マレーシアのクアラルンプールに住んで

1・2ヶ月に1回程度ポーカーをしに海外に行くといった生活をしています。

・海外に住む

・それも首都のコンドミニアムに住む

・そして趣味がポーカー

・海外に毎月のように行っている

というとお金をいっぱい持っていたり毎月いっぱいお金を使っていたり、そんなイメージかもしれません。

が、実際僕は全然そんなことはなく、むしろ一般的な20代と比べてもお金を使っていない方です。

2019年の実態は1円単位で以下に記載しており、諸々込みで月平均12万円程度の生活費に収まっています。

月12万円という数字だけ見ると、逆に”物価の安い国にいるからできること”と感じる方もいるかもしれません。

実際、家賃が4万円以下でモール直結の駅が徒歩数分圏内にある好エリアの家具付きのコンドミニアム生活なので、これは日本や先進国ではありえないコスパの良さであることは間違いないでしょう。

僕も日本にいる間は月20万円程度の手取りで毎月マイナスにならないかとビクビクして生活していました……それがクアラルンプールなら……という流れで記事を記載して移住を勧める移住ブログは多々ある気がしますが、僕はそんなことなく。

僕は日本でも月の生活費が月10万円前後でした。

4年間の会社員生活で2社経験していますが、それぞれ手取りは20万円そこそこでした。

会社は両方23区にあり、会社近くに住んでいる同期はだいたい家賃が8~10万円程度。

光熱費やスマホ代を引くと10万残るかどうかからスタート。

ランチは1000円前後。

飲み会一発5000円。二次会三次会へ行くと1万円。

更に土日遊びに行っちゃうと数千~数万円。

月の手取りでは足りず、ボーナスに手をつけないと生きていけない。

そんな同僚を多々見てきました。

一方の僕は、会社まで片道1時間程度の家賃4万円のアパートに住み、必要最低限以外の飲み会は極力パス。

会社の飲み会も二次会以降は(社長から誘われる以外)基本パス。

友人とも自宅で会うことを多くして、イベント毎も月1万円程度に収めていました。

ランチは場所柄1000円かかることもありますが、500円程度で済ませる日もきちんと作る。

旅行は年1回5万円程度の予算で工夫する。

そうしているとなんだかんだ月平均10万円程度で楽しく生きることができました。

物欲が少ない方ではありますが、あれ欲しいなーでも要らないかーと断念することも勿論あります。

多分同期の生活ですら、やりたいことのいくつかは我慢しているはずです。

実際、”都内で普通に暮らす”大卒サラリーマンだと、周りに合わせると上記のような感じになってしまいます。

が、僕からすると(年収400万そこそこなんて、そんな贅沢な生活できるような身分じゃないと思うんだよなー)という感覚でした。

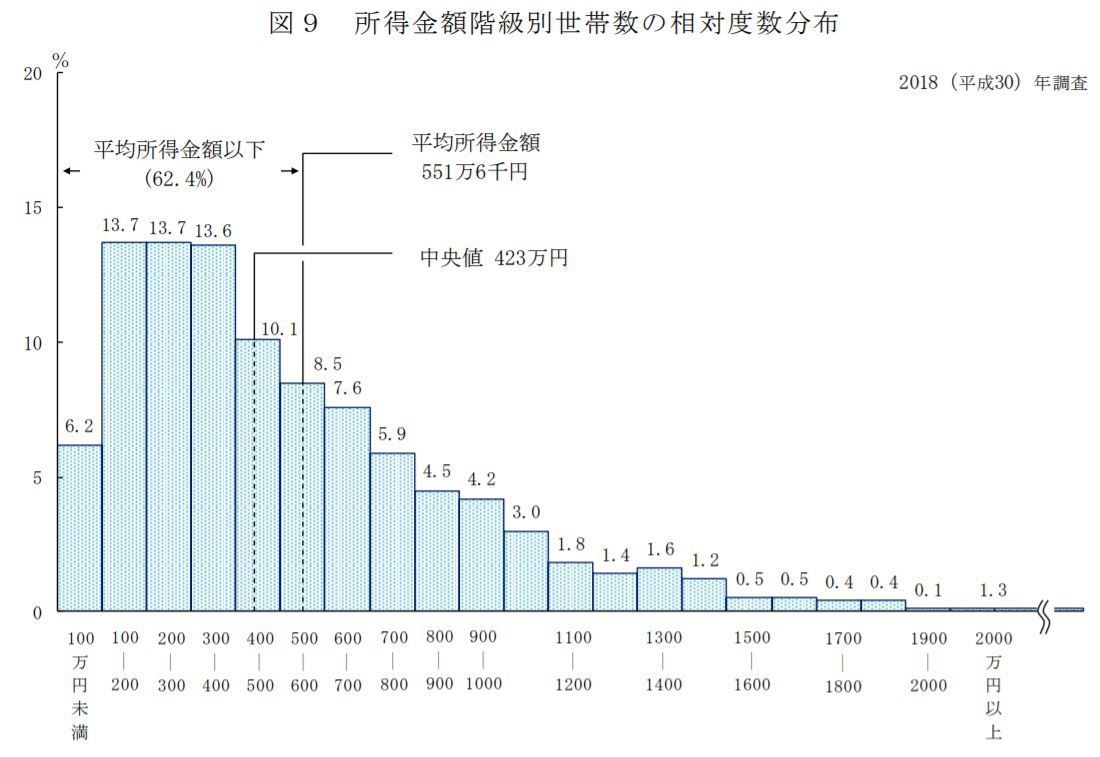

年収400万円そこそこって世帯所得の平均(551万円)には届きませんが、中央値(423万円)だったりします。

会社員なりたての20代で中央値って世間一般からすれば凄いことでしょうし、大卒な時点である程度それまで良い生活をしているわけで、そうすると

会社から近いエリアを普通に選ぶ。タワマンじゃない普通のマンションに住む。ランチは普通のレストランで食べる。先輩や同僚と会社近くで普通に飲みに行く。そして普通に趣味を楽しんで普通に買い物をして普通にたまに国内も海外も旅行に行って普通にデートして。

と”普通”を積み重ねていくだけで貯金ができないくらいお金を使ってしまうのも理解できます。

僕はその世間一般で言う”普通”のことをしせず、使わないお金を投資に回していたら新卒初年度から年200万円程度は資産が増えていただけです。

当たり前ですが、お金って、使えば無くなるし、使わないと残るんですよね。

結構見て見ぬふりをされることですが、真理です。

今回新型コロナウィルスの影響でマレーシアではロックダウンが始まって3週間が経ち、暇も相まって日々日本の情報も追っています。

緊急事態宣言がついに出されて、外出自粛要請もされて。

そこでセットになる給付に関して、「金額が少ない」「非課税世帯が対象なんて狭すぎる」なんて声があがっているのもよく聞きます。

ネット申込で翌々日に60万円の給付をされたドイツの例等を用いて、「他の国は」なんて声もあるみたいです。

ただ、日本ってそんなにお金のある国じゃないんですよね。

厚労省が出している平成30年の世帯別所得金額の表がこちらです。

個人でなく“世帯”の収入で、100万円未満が6.2%、200万円未満は19.9%、300万円未満が33.6%となっています。

僕自身はスピード重視の意味でも一律給付して翌年給付額を所得に合算して確定申告で良いんじゃない?と思っていますが、一律にしないのであればどこかで線引きは必要です。

「とくにお金の無い人に手厚く」と考えていくと、給付する人数を絞ることになるでしょう。

そう考えると下位10%や下位20%と絞っていくのは必然です。

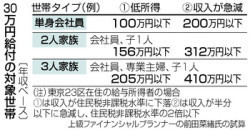

「住民税の非課税世帯が対象」と一部を切り取って聞くと「そんな下にラインを置かなくても」と感じますが、「1000万世帯(約2500万人≒人口の約20%)が対象」になってる線引きならそんなもんなのかなとも感じます。

そうなんですよね。

そこそこの会社にいると年収400万円って新卒や若手社員の給料のイメージですが、実は年収300万円あれば下位20%に入らないんですよね。

いやいや世帯だから!

子育てしてるのに収入が4割減るから!

旦那働かずパートで必死になって稼いでるの!

フリーランスで毎日なんとか食いつないでるの!

等自分が対象にならないと色々不満が出るのも当然ですが、世帯タイプ別に基準が分かれていたり、一か月でも対象の期間があれば良かったりと、凄く考えられている制度のように思います。

(複雑にしてスピード感が無くなるのはどうなのとは思いますけど)

国会議員は給料がいっぱいあるから国民の気持ちが分からないとか、公務員は給料が止まらないから他人事なんだとか。

気持ちは分からないでもないですが、それぞれなるのも大変だしその分様々な縛りもあるし、民間のメリットを享受できない部分もあるし。

それは正社員・バイト・業務委託(≒フリーランス)といった契約形態によってもメリットデメリットあることを考えれば想像に難くはないはずです。

同情できるような”運やタイミングが極端に悪い”といった人も一定数いるとはいえ、今の生活を選んでいるのは結局は自分であり、対象世帯でない以上はむしろ(自分は悪くない生活ができていたんだ)と思う他無いのかなと思います。

言い換えると、生活水準を下げるのは難しいですが、生活を変えれば最低限生きてられるだけの収入があるよっていう国からの通達のようにも聞こえます。

今回収入が減っても生活水準を下げずに済む方は、普段からできるマックスよりも生活水準を1ランク2ランク下げた生活をしていて、減った金額でも足りるか、今まで使わずに残しておいた貯金を使うといった方なんでしょう。

国も個人もない袖は振れません。

どうしても病気や年齢などの問題で貯金なんてできない方々も一定数は出てしまい、国の保障はそういう方々が優先になります。

であれば今回の給付の対象にならないような(≒稼げている)人達は、貯める機会がある時にきちんと貯めて、貯められない時が来ても困らないようにしておく。

そうやって今の自分と未来の自分(あるいは家族)が生を全うできるようにお金について今一度考えていく必要があるような気がします。

僕自身もお金をそんなに使わない方だとはいえ、今のこの独り身の生活ですら一生続けられる程の貯金があるわけでもないので、自戒を込めて。

ポーカープレイヤー的に言えば、バンクロール管理は大事ってところでしょうか。

破産が嫌なら身の丈のあったレートで打つべきで、下振れは常に想定していないといけない、ってやつです。

うん、まーね。

安心して子供産んでくださいとか。

年金あるから貯金せずに経済回しましょうだとか。

一方で2000万円貯金しましょうだとか。

こんな事態でも一律給付はしませんだとか。

色々国の矛盾も感じますけど、結局自分や家族を守れるのは自分しかいないわけですしね。

追伸;結局一律給付に落ち着いたようですね。

上記は一律給付が決まる前の情報を元に記載した記事になります。